Nel Lazio, nei primi tre trimestri del 2018 la crescita dei livelli di attività è stata più debole di quella registrata l’anno precedente.

Nel comparto industriale il fatturato è moderatamente cresciuto e gli investimenti sono aumentati. Dopo la forte crescita del 2017, le esportazioni sono diminuite, anche a causa della flessione nei comparti della metalmeccanica e della chimica. Nel settore delle costruzioni, invece, la produzione ha ristagnato, mentre in quello immobiliare le compravendite sono aumentate a un ritmo inferiore di quello medio nazionale facendo aumentare la diminuzione dei prezzi.

Dal punto di vista economico, il Pil del Lazio ha registrato una flessione doppia (-6%) rispetto alla Lombardia (-3,3%) ma, nonostante questo, Roma si attesta nella media nazionale a livello provinciale (attorno al -6%) mentre Milano cresce di un punto. Volendo citare in alternativa i termini pro-capite a Roma la flessione è ben più marcata (-15%) rispetto a quella nazionale (-9%), nonché di Milano (-6%).

Dall’inizio della crisi Roma versa in uno stato di regressione in termini di Valore Aggiunto, che segna una riduzione pari a circa il 5%, a differenza di Milano che invece marca un incremento dell’1,5%.

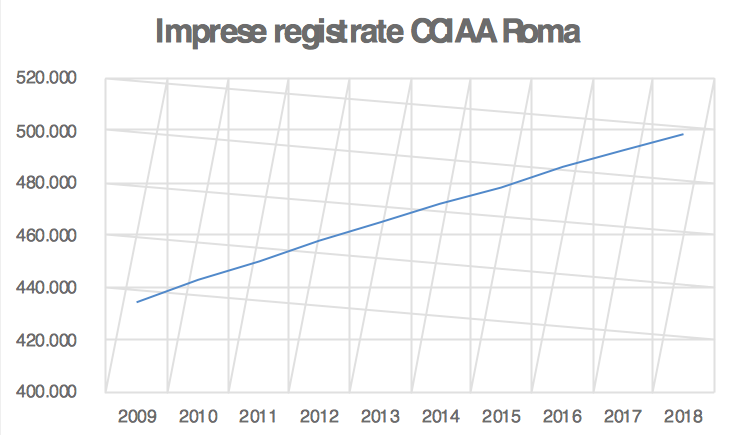

Diverso, fortunatamente, è il discorso legato all’imprenditoria. Infatti, sono 657.855 le imprese registrate al 31 dicembre 2018 nella regione Lazio, pari al 10,8% del totale delle imprese italiane e, se nello stesso anno le iscrizioni sono state 39.543 e le cessazioni 29.322, non si può non sottolineare un saldo positivo di 10.221 imprese. Con questi dati ed in termini assoluti, il Lazio è la prima regione italiana per crescita del numero delle imprese, seguita da Campania e Lombardia.

In via generale, tutte le province del Lazio registrano un valore positivo e superiore alla media nazionale (+0,52%), con Roma capofila in Italia che, nel 2018, ha registrato un +1,81% – pari a 8.916 imprese in più -, facilmente traducibile con il tasso di crescita più alto tra le province italiane e più del triplo rispetto alla media italiana.

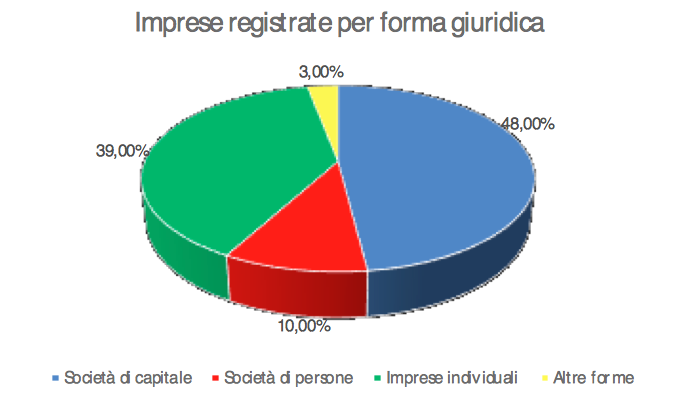

Se le società di capitali rappresentano ancora la percentuale maggiore di imprese registrate nonostante il continuo calo che si è avuto nel corso degli anni, va sottolineata la continua crescita delle imprese individuali.

Spostando l’analisi sul mercato del lavoro, l’occupazione è aumentata (+1,2%) ma a un tasso inferiore a quello registrato nel 2017 e, al calo degli occupati nei servizi e nelle costruzioni, si è contrapposta una crescita nell’industria e in agricoltura. L’aumento ha interessato i lavoratori dipendenti, soprattutto a tempo determinato e contemporaneamente si assiste all’aumento del tasso di disoccupazione che tocca quota 11,9%. Questo dato dipende anche dalla riduzione del fenomeno dello scoraggiamento, cioè dell’entrata nel mercato del lavoro da parte di popolazione attiva fino a quel momento rinunciataria, motivo per il quale i dati evidenziano una diminuzione del 4,3% degli inattivi.

A questo punto un doveroso accenno va fatto ad uno dei settori produttivi che alimentano l’economia di Roma, e cioè il turismo, perché prendendo spunto dai dati di performance della capitale, possiamo fare una panoramica sul posizionamento mondiale di Roma relativamente a 6 indicatori.

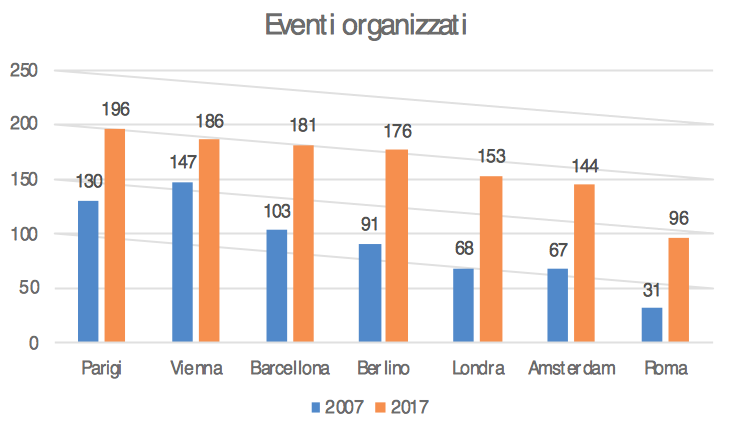

Tra gennaio e agosto le presenze turistiche nella Città Metropolitana di Roma sono aumentate del 3,1% su base annuale, rappresentando circa il 90% del totale regionale.Nonostante le potenzialità nel turismo, va detto che Roma si posiziona al 4° posto – dietro Berlino – per numero di pernottamenti con un trenddi crescita in rallentamento a differenza della media europea. La permanenza media degli stranieri negli esercizi ricettivi con un range che va dai due ai sei giorni, rappresenta una curva negativa considerevolmente inferiore ad altre capitali europee – si pensi che Londra e Amsterdam hanno una permanenza media di rispettivamente 6,2 e 3,9 giorni -. Analogamente, analizzando l’indice delle conferenze e degli eventi business, che rappresentano una componente ad alto valore aggiunto della filiera turistica in termini sia economici che strategici, dove lo spendinggiornaliero pro-capite è circa 5 volte quello di un turista tradizionale, Roma si posiziona solo 20esima come numero di eventi. A titolo meramente esemplificativo, gli eventi in questo settore organizzati sono stati appena novantasei nell’anno 2016, pari a circa la metà di quelli organizzati nella città di Parigi.

Prendendo ad esempio i due benchmarkrappresentati da Parigi e Londra per fornire una panoramica del posizionamento di Roma, si riporta la situazione relativamente a 6 indicatori.

Una situazione certamente non esaltante e che fotografa in maniera impietosa lo stato di Roma. Riassumendo: Roma è una città che non ha saputo rimanere agganciata al treno delle principali capitali europee in termini di branding, innovazione, qualità della vita e cultura ma, nonostante questo, riesce a distinguersi per il maggior numero di imprese e di lavoratori, anceh se la ricchezza prodotta risulta essere inferiore.

La velocità del cambiamento nell’economia, le nuove tecnologie, le tipologie contrattuali meno “solide” stanno creando un senso molto forte di incertezza sulle prospettive reddituali future delle famiglie e in particolare dei giovani che restano i più penalizzati in termini di opportunità lavorative. I numeri presentati testimoniano infatti una riduzione delle SpA (-13%) e un’esplosione della micro-impresa in settori a basso valore aggiunto come Commercio ambulante (+30%) e Affittacamere (+150%). Molte grandi aziende stanno riposizionando e modificando le loro strategie di investimento, penalizzando Roma che in questa fase non gode di una buona immagine come “città d’affari”. Ma, oltre all’impatto negativo delle grandi imprese che lasciano la città, il danno più rilevante deriva dalle nuove imprese che non riusciamo ad attrarre. In controtendenza ai dati sopra citati, invece, abbiamo segnali di sviluppo consistenti che si registrano nel mondo delle start up innovative e nell’economia della conoscenza, con un utilizzo di forza lavoro qualificata ben al di sopra della media nazionale. Nel Lazio, tra il 2012 e il 2016, la quota di occupati in possesso di una laurea si è attestata in media al 26,1%, determinando un valore più contenuto della media UE-28 (33,0%) ma superiore alla media nazionale (20,2%). Roma è il primo polo universitario italiano per numero di studenti (14% del totale), con il gruppo economico-statistico che conta il maggior numero di iscritti, anche se poi nel World University Ranking Roma si posiziona al 65° posto.

La capacità innovativa del Lazio è più elevata della media nazionale, grazie a una buona dotazione di capitale umano occupato di elevata scolarizzazione e specializzazione e alla ricerca svolta dalle istituzioni pubbliche. Malgrado ciò, appare persiste un sentimento di minor soddisfazione per l’attività innovativa delle imprese.

Roma può contare su una rete di circa 20 tra incubatori ed acceleratori, 12 Fab Labs, 5 Technology Transfer Centers, più di 50Smart Working Centerse più di 20 associazioni ed istituzioni con specifici programmi imprenditoriali dedicati alle start uptecnologiche.

Alla fine del 2018 nel Lazio erano iscritte al Registro delle imprese delle Camere di Commercio 1079 start up innovative, circa il 10% del totale nazionale, di cui 969 localizzate nella provincia di Roma, rendendo così questa regione la seconda per numero di start updopo la Lombardia (2417).

l’importanza di questi dati, ha portato Manageritaliaa presidiare da alcuni anni il settore delle start upinnovative, con iniziative nazionali e progetti territoriali.

Lo scorso anno è iniziato in versione sperimentale un progetto che chiamato “Start Up & Hope”, con l’intento di portare nelle ultime classi delle scuole superiori la metodica più innovativa oggi presente per creare start up. Il progetto ha avuto come partner l’Associazione Nazionale Presidi e Lazio Innova e, per facilitarne l’ingresso nelle scuole, il progetto è stato presentato ammissibile all’iniziativa governativa “Alternanza scuola-lavoro”.

Sono state così realizzate sessioni informative/formative in 26 istituti superiori di Roma e del Lazio, incontrando più di 1200 studenti. Le idee presentate dagli studenti, attraverso progressivi filtri che ne hanno definito meglio le caratteristiche e la fattibilità, hanno dato vita a 16 idee progettuali. Di queste sei sono diventate progetti d’impresa e, alla fine del processo di affinamento e selezione, due dei progetti sono stati portati in pre-incubazione presso Lazio Innova.

Roberto Saliola